пгт. Плесецк

пгт. Плесецк

Финансовая нагрузка — это часть дохода, которая уходит на кредиты, займы, рассрочки и другие обязательные платежи. Чем выше нагрузка, тем сложнее спокойно вернуть новый долг и тем выше риск просрочки. Перед тем как взять кредит или оформить займ, важно посчитать, сколько денег останется после всех платежей, и выбрать сумму, которую реально вернуть без давления на бюджет.

Что входит в финансовую нагрузку

Финансовая нагрузка — это не только один текущий кредит в банке. В расчёт стоит включать все регулярные обязательства, которые нужно оплачивать каждый месяц.

Сюда могут входить потребительский кредит, рассрочка, кредитная карта, займ онлайн, займ на карту, алименты, коммунальные платежи и другие обязательные расходы.

Если человек хочет взять кредит или взять займ, финансовая организация может учитывать, насколько уже загружен его бюджет.

Почему финансовую нагрузку важно считать заранее

Новый кредит или займ может казаться удобным решением, если деньги нужны быстро. Но важно смотреть не только на сумму, которую вы получите, а на то, как будете возвращать деньги.

Если после всех платежей почти ничего не остаётся на обычные расходы, даже небольшой займ срочно может стать проблемой.

Поэтому перед оформлением лучше заранее проверить доходы, расходы и условия возврата. Это поможет избежать просрочек и лишней переплаты.

Простая формула финансовой нагрузки

Финансовую нагрузку можно посчитать самостоятельно.

Сложите все ежемесячные платежи по кредитам, займам и рассрочкам. Затем разделите эту сумму на общий ежемесячный доход и умножьте на 100.

Например, если доход семьи — 50 000 рублей, а платежи по кредитам и займам — 15 000 рублей, финансовая нагрузка составляет 30%.

Таблица: как оценить свою финансовую нагрузку

Как понять, что новый платёж будет комфортным

Комфортный платёж — это сумма, которую можно вносить без ущерба для базовых расходов. После оплаты кредита или займа должны оставаться деньги на продукты, коммунальные услуги, транспорт, лекарства и непредвиденные траты.

Если платёж получится посильным только при условии премии, подработки или помощи со стороны, лучше выбрать меньшую сумму или более удобный срок.

Главное правило: долг должен вписываться в обычный месяц, а не только в самый удачный.

В чём суть кредита и когда он подходит

Суть кредита в том, что человек получает деньги сейчас, а возвращает их позже по условиям договора. Чаще всего кредит оформляют на крупные покупки, ремонт, лечение, обучение или другие важные расходы.

Если нужна большая сумма на длительный срок, можно рассмотреть потребительский кредит. Такой вариант часто оформляют в банках, где есть график платежей и понятный срок возврата.

Даже если доступен кредит онлайн, важно внимательно изучить условия кредита: ставку, срок, ежемесячный платёж, комиссии, страховку и полную сумму возврата.

Когда может подойти займ

Займ может подойти, если нужна небольшая сумма на короткий срок. Например, если нужно быстро закрыть бытовой расход, оплатить счёт или добавить недостающую часть на важную покупку.

Займ онлайн или займ на карту удобен тем, что заявку можно подать дистанционно. Но скорость оформления не отменяет необходимости внимательно читать условия.

Перед тем как взять займ, важно понять дату платежа, сумму возврата и последствия просрочки. Формулировки вроде займ без отказа лучше воспринимать осторожно: ответственная организация всё равно оценивает заявку.

Что лучше при высокой финансовой нагрузке: кредит или займ

Если финансовая нагрузка уже высокая, новый долг может ухудшить ситуацию. В таком случае не стоит торопиться брать в долг, даже если деньги нужны срочно.

Кредит в банке может подойти, если нужна крупная сумма и есть стабильный доход. Но при высокой нагрузке банк может отказать или предложить менее удобные условия.

Займ может быть быстрее, но короткий срок возврата требует дисциплины. Если нет уверенности, что получится вернуть сумму вовремя, лучше сначала снизить текущие платежи.

Как снизить финансовую нагрузку перед новым займом или кредитом

Сначала стоит закрыть небольшие долги, если это возможно. Даже один закрытый займ или рассрочка могут снизить общую нагрузку.

Также полезно не подавать заявки сразу в несколько организаций. Частые обращения могут выглядеть как признак финансовых трудностей.

Ещё один шаг — выбирать сумму без запаса. Если нужно 15 000 рублей, не стоит оформлять 40 000 просто потому, что такую сумму готовы одобрить.

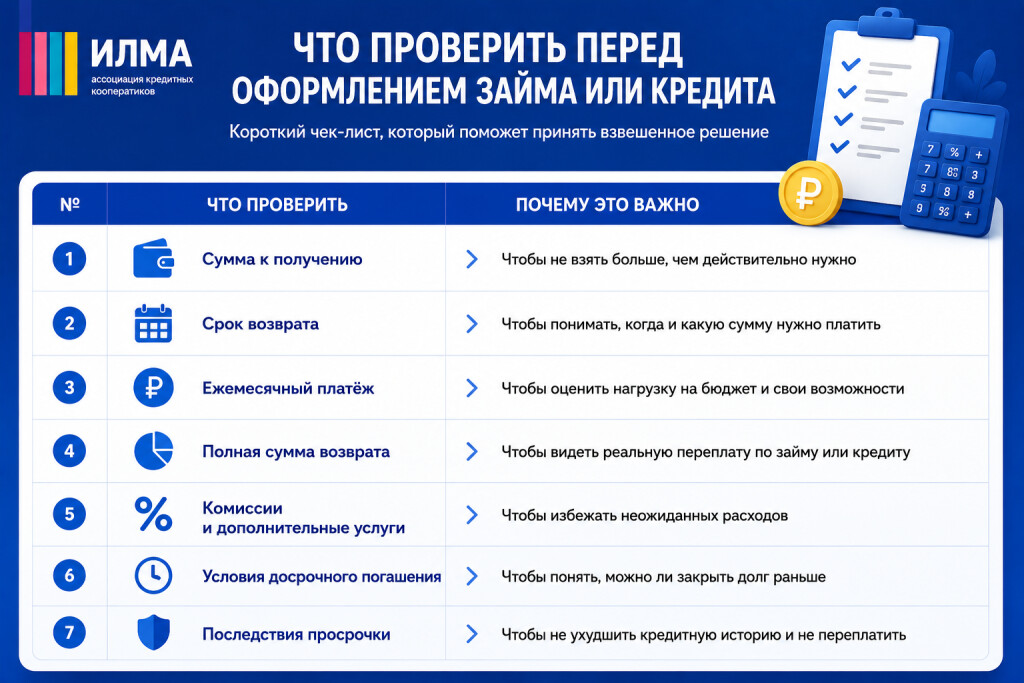

Что проверить перед оформлением

Перед тем как взять кредит или займ, проверьте основные условия.

Если какой-то пункт непонятен, лучше уточнить его до подписания договора.

Где оформить займ в Котласе

Если вы хотите подать заявку быстро и без лишней бумажной волокиты, можно обратиться в АКПК «ИЛМА». Мы уже более 20 лет выдаём займы землякам и помогаем подобрать понятное финансовое решение под разные жизненные ситуации.

Для оформления понадобится минимум документов, решение можно получить онлайн, а деньги — наличными или на карту.

Офис в Котласе находится по адресу:

г. Котлас, ул. К. Маркса, д. 7, офис №125

Также можно начать с заявки: подайте заявку онлайн и узнайте предварительные условия.

Часто задаваемые вопросы

Что такое финансовая нагрузка простыми словами?

Финансовая нагрузка — это доля дохода, которая уходит на кредиты, займы, рассрочки и другие регулярные платежи. Чем она выше, тем сложнее брать новые обязательства без риска просрочки.

Как понять, можно ли брать новый займ?

Посчитайте все текущие платежи и сравните их с доходом. Если после нового платежа остаются деньги на обычные расходы и небольшой запас, нагрузка может быть комфортной.

Что лучше: кредит в банке или займ на карту?

Кредит в банке чаще подходит для крупной суммы и длительного срока. Займ на карту может быть удобен, если нужна небольшая сумма быстрее, но условия возврата нужно проверить заранее.

Можно ли оформить кредит онлайн при высокой нагрузке?

Подать заявку онлайн можно, но одобрение зависит от правил организации. При высокой нагрузке могут отказать или предложить другие условия.

Бывает ли займ без отказа?

Такую формулировку стоит воспринимать осторожно. Ответственная финансовая организация всё равно оценивает заявку и возможность возврата.

Что делать, если платежи уже слишком большие?

Лучше сначала снизить нагрузку: закрыть небольшие долги, не оформлять новые обязательства и пересмотреть расходы.

Новый займ стоит брать только если вы понимаете, как будете его возвращать.